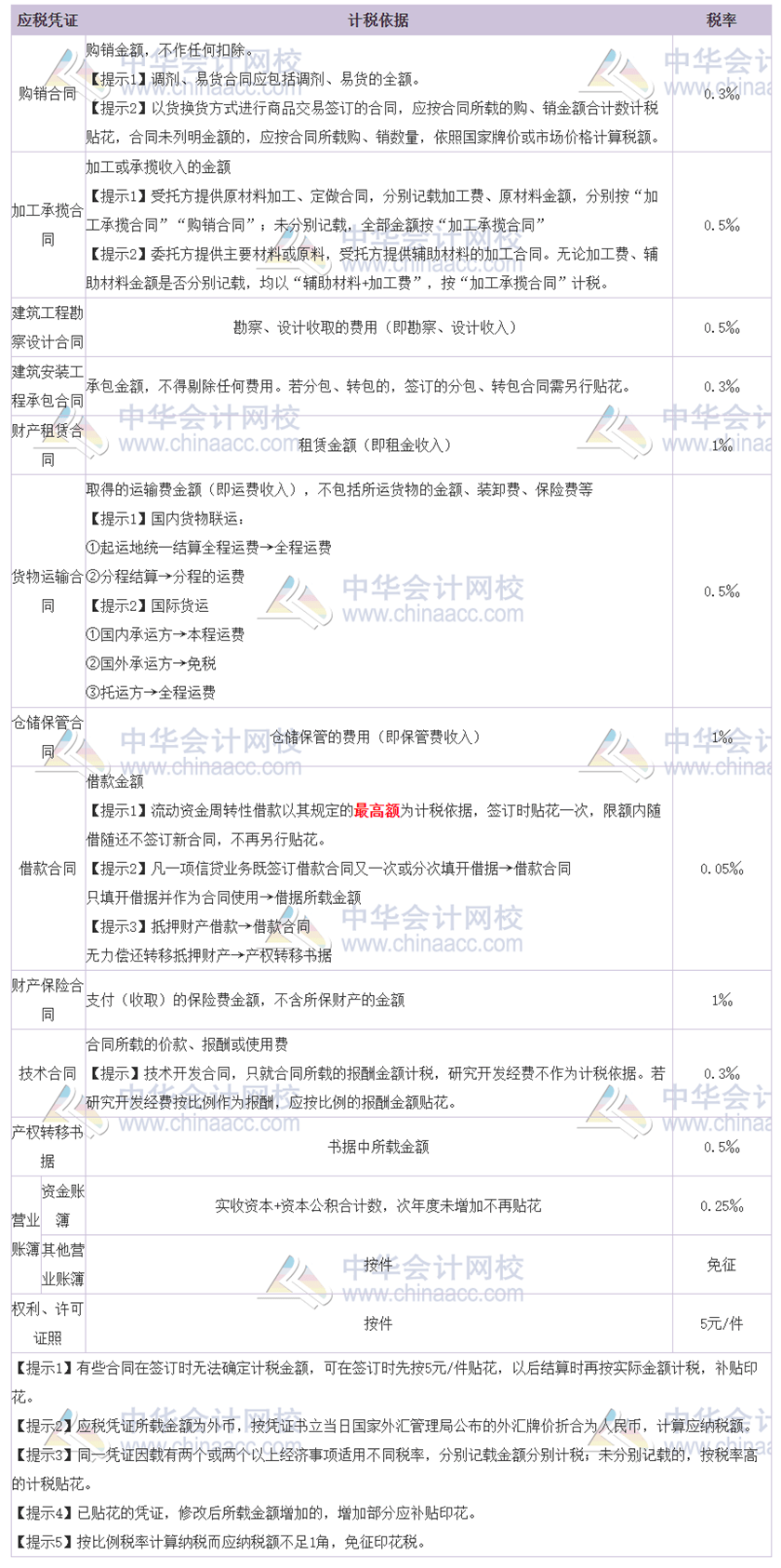

答:一、依据《中华人民共和国印花税暂行条例》(国务院令第11号)规则,二条下列凭据为应交税凭据:……3.经营账簿;……附件:印花税税目税率表……经营账簿……记载资金的账簿,按实践所收本钱和本钱公积的算计金额0.5‰贴花。……

二、依据《中华人民共和国印花税暂行条例施行细则》((1988)财税字第255号)第十条的规则,印花税只对税目税率表中罗列的凭据和经财政部确认纳税的其他凭据纳税。

三、依据《国家税务总局关于资金账簿印花税问题的告诉》(国税发〔1994〕25号)第一条的规则,生产经营单位履行“两则”后,其“记载资金的账簿”的印花税计税依据改为“实践所收本钱”与“本钱公积”两项的算计金额。

因而,合伙企业出资额不计入“实践所收本钱”和“本钱公积”,不征收资金账簿印花税。

答:依据《中华人民共和国印花税暂行条例》(国务院令第11号)附件《印花税税目税率表》规则:“货物运送合同包含民用航空、铁路运送、海上运送、内河运送、公路运送和联运合同。立合同人按运送费用万分之五贴花。单据作为合同运用的,按合同贴花。”

十三届全国人大常委会第二十九次会议10日表决通过了印花税法!印花税法正式出台,自2022年7月1日开端施行!

印花税是对经济活动和经济交往中缔结、秉承具有法律上的约束力的凭据的行为所征收的一种税,因选用在应税凭据上张贴印花税票作为完税的标志而得名。

它能够由交税人按规则应税的份额和定额,自行购买并张贴印花税票,或托付代征,税务机关经由发放或许处理应税凭据的单位代为征收。

1.购销、加工承揽、建造工程承揽、产业租借、货物运送、仓储保管、告贷、产业保险、技能合同或具有合同性质的凭据;

印花税的征收规模选用罗列的方法,没有罗列的合同或具有合同性质的凭据不必交纳印花税。不需要交纳印花税的合同包含:

供给CMA行业动态、考试考点精讲、难点剖析、考试备考经历共享、共享学习材料等内容。