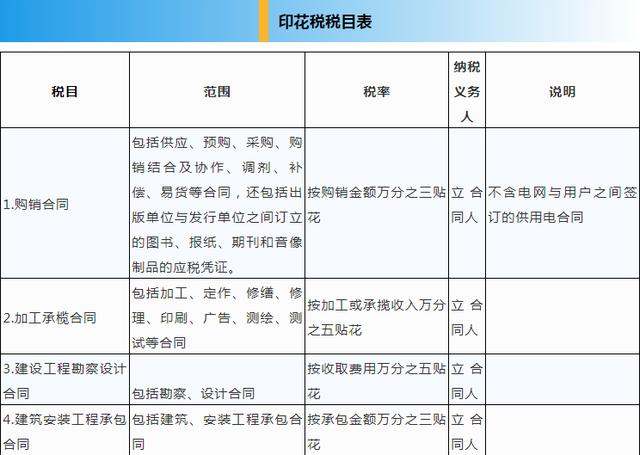

印花税是对经济活动和经济交往中书立、秉承、运用的应税经济凭据所征收的一个小税种,它具有税负轻、税率低、交税面广、交税人自行完税等特色。

2.交税人根据应交税凭据的性质,别离按份额税率或按件定额核算应交税额。应交税额缺乏一角的,免纳印花税。应交税额在一角以上,其税额尾数不满五分的不计,满五分的按一角核算交纳。产业租借合同,税额缺乏一元的按一元贴花。

3.依照印花税暂行条例规则,合同签定时即应贴花,实行完税手续。因而,不管合同是否完成或能否如期完成,都一概依规则贴花。

4.按金额份额贴花的应税凭据,未标明金额的,应依照凭据所载数量及国家牌价核算金额;没有国家牌价的,按市场价格核算金额,然后按规则税率核算应交税额。

5.对货物运输、仓储保管、产业保险、银行假贷等,处理一项事务既书立合同,又开立单据的,只就合同贴花;凡不书立合同,只开立单据,以单据作为合同运用的,应按规则贴花。

根据规则,凡归于清晰两边供需联系,据以供货和结算,具有合同性质的凭据,应按规则贴花。

6.已贴花的凭据(包含合同),修改后所载金额添加的,其添加部分应当补助印花税票。

7.同一凭据,因载有两个或许两个以上经济事项而适用不同税目税率,如别离记载金额的,应别离核算应交税额,相加后按算计税额贴花;如未别离记载金额的,按税率高的计税贴花。

【例】例如:由受托方供给原材料的加工、定作合同,凡在合同中别离记载加工费金额与原材料金额的,应别离按“加工承包合同”(0.5‰)、“购销合同”(0.3‰)计税,两项税额相加数,即为合同应贴印花;合同中不区分加工费金额与原材料金额的,应按悉数金额,依照“加工承包合同”(0.5%)计税贴花。

8.应交税凭据所载金额为外国钱银的,交税人应依照凭据书立当日国家外汇管理局发布的外汇牌价折合人民币,核算应交税额。

9.印花税是针对具有合同性质的凭据交税,即使两边没有签定正式的合同,但只需有合同性质的凭据即应交税。按现行印花税政策规则,对契合必定条件的交税人可采纳按首要运营事务收入特别的份额征收印花税的方法。

10.印花税计税根据问题:根据合同所载金额确认计税根据。合同中所载金额和增值税分隔注明的,按不含增值税的合同金额确认计税根据,未分隔注明的,以合同所载金额为计税根据。

11.企业应在记载资金账簿的次月,依照“实践所收本钱”与“本钱公积”两项的算计金额申报交纳印花税,不是依照营业执照上的注册本钱金额申报交纳印花税。今后年度资金总额比已贴花资金总额添加的,添加部分应按规则贴花。

提示:自2018年5月1日起,对按万分之五税率贴花的资金账簿折半征收印花税。

12.有些合同在签定时无法确认计税金额,如技术转让合同中的转让收入,是按出售的收益的特别的份额收取或是按完成赢利分红的;产业租借合同,仅仅规则了月(天)租金规范而却无租借期限的。对这类合同,可在签定时先按定额五元贴花,今后结算时再按实践金额计税,补助印花。